캐나다 직장인의 재테크 시리즈 7 – Stock brokers

안녕하세요. 미키의 하니, 미키하니입니다!

주식이나 기타 금융 상품을 사기 위해서는 Stock broker 회사에 투자계좌를 만들어야 합니다.

여기서는 제가 사용해본 3가지 Stockbroker를 비교해 보겠습니다.

TD Direct Investing

메이저 은행인 TD의 투자회사로 장점은 대형은행답게 거의 모든 상품을 취급합니다. 주식, 옵션, 본드, 펀드, GIC 등등 TD 자체의 좋은 상품들을 많이 보유하고 있습니다.

오랜된 회사인 만큼 투자에 대한 모든 것을 할 수 있습니다.

그런데 단점은 수수료가 비쌉니다. 모든 거래에 $9.99입니다. 살때도 팔때도 $9.99를 냅니다. USD 계좌에서 미국 주식을 사면 US$로 9.99를 냅니다. 5번만 사고 팔면 $100을 수수료로 내게 됩니다. 미국주식이라면 CAD로는 거의 $140이네요.

두번째 단점은 앱이 너무 복잡합니다. 요새 새로 생긴 온라인 Stockbroker에 비하면 한 10배는 복잡하게 되어 있습니다. 물론 그만큼 기능들이 많을게 분명한데 일반 투자자입장에서는 거의 쓰지 않는 기능들 입니다.

저는 그냥 주식을 사고 파는 것만 하고 싶을 뿐인데….

수수료와 앱의 복잡도는 저한테 큰 문제는 아닌데 이 마지막 단점때문에 다른 회사가 프로모션을 할때 옮겼습니다.

CASH.TO 또는 HSAV.TO ETF를 사지 못하게 막아 놨습니다. 물론 TD에는 그와 비슷한 상품들을 제공하고 있습니다. GIC를 팔기도 하고 다른 TDB8155 같은 고금리 상품도 있지만 이렇게 여러가지 상품을 다른 계좌에 보유하고 있으면 한 눈에 정리가 안되는데 모든 상품이 ETF나 주식으로 같은 계좌에 있는데 관리가 편해 집니다.

그래서 TD Direct Investing의 모든 계좌를 Wealthsimple로 옮겼습니다.

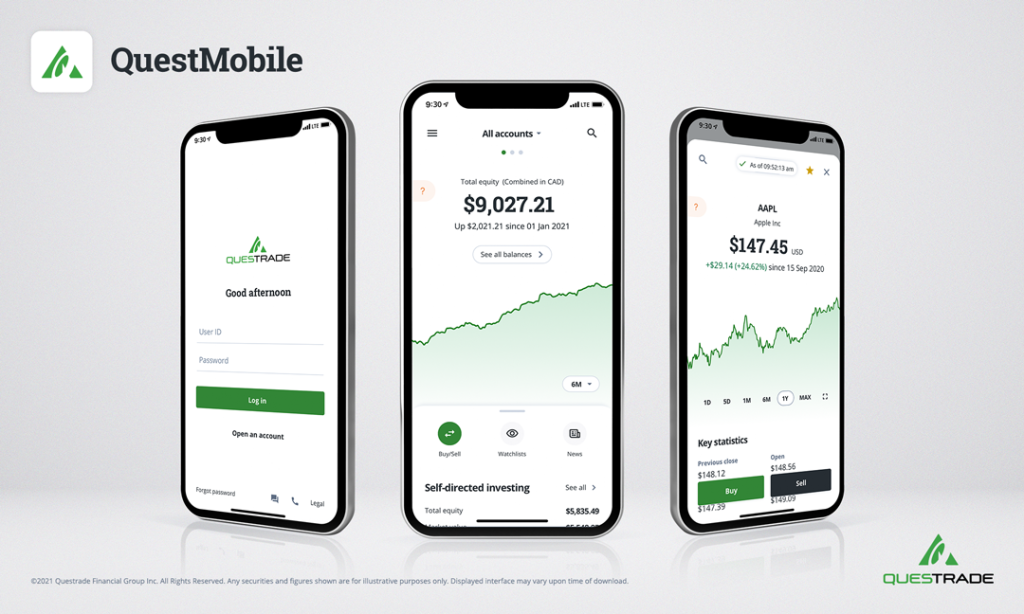

Questrade

Questrade는 두번쨰로 사용했던 온라인 전용 회사입니다.

장점은 주식거래에 비용이 TD에 비교해서 낮고 ($4.95 – $9.95), ETF 거래 수수료는 무료입니다. USD 계좌를 가지고 미국 주식이나 ETF를 살때 장점이 있다고 생각했습니다. Norbert’s Gambit이 가능해서 환전 수수료를 아낄 수 있습니다.

Norbert’s Gambit을 모르시면 아래 글을 참고하세요. 환전 수수료를 아끼는 방법입니다.

온라인 증권회사들은 Norbert’s Gambit을 지원하지 않는 경우도 있지만 Questrade는 온라인 증권회사중에서 메이저인 회사라 당연히 지원하고 있습니다.

앱이나 온라인 화면도 TD에 비하면 초보자도 쉽게 알 수 있게 구성이 되어 있습니다. 온라인 증권회사들은 메이저 은행보다 확실히 사용자 친화적인 화면으로 구성이 되어 있는 것 같네요.

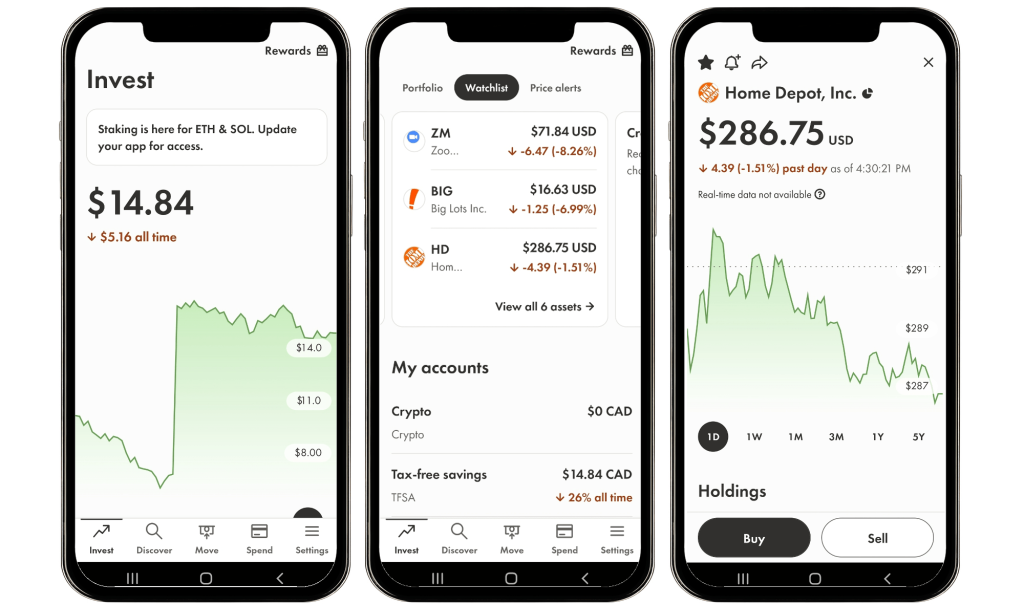

Wealthsimple

마지막으로 정착한 곳은 Wealthsimple 입니다. 역시 온라인 증권회사로 거래수수료가 아예 없습니다. 사고 팔때 모두 수수료는 $0입니다.

장점

1. 수수료가 $0

저는 거래를 자주하지 않기 때문에 수수료가 크게 중요하지는 않지만 그래도 수수료가 무료여서 현금은 짧은 기간이라도 HISA(High Interest Saving Account) ETF에 넣어 놓고 있습니다. 다른 증권회사에서는 수수료를 내야 되서 주식을 사고 팔때 잠깐의 기간에는 그냥 현금으로 보유하고 있었는데 Wealthsimple에서는 무조건 현금은 HISA에 넣어 놓고 있습니다.

2. 직관적인 모바일 앱 UI

다른 증권사와 비교하면 초보자도 쉽게 사용할 수 있도록 모바일 앱이 잘 만들어져 있습니다. 복잡한 기능들은 잘 숨어져 있고 쉽게 주식을 사고 팔 수 있도록 주요 기능들만 앞에 나와 있어서 처음 사용할 때도 사고 파는데 어려움이 없었습니다.

3. 4%-4.5% 이자를 주는 Cash Account

메이저 은행들의 Chequing Account는 이자는 커녕 매월 돈을 내야 합니다. 물론 일정 금액 이상을 넣어 두면 무료로 해주기는 하지만 이자는 전혀 주지를 않습니다. 저는 TD를 Chequing Account로 사용했는데 연단위로 보통 $10,000 정도의 금액이 생활비 등으로 들어 있는데 Wealthsimple에 Cash Account에 넣어 뒀다면 일년에 $400의 이자를 받을 수 있습니다.

이 Cash Account에서 E-transfer, Bill Payment를 할 수 있기 때문에 메인 계좌로 써도 불편함이 없습니다. 한가지 단점은 지점이 없기 때문에 현금을 출금하려면 일반 ATM에서 돈을 찾아야 하는데 그럴때 $3 정도의 수수료가 부과됩니다. 그래서 저는 현금 출금을 위해서 일반 은행 계좌를 유지하고 있습니다. 그래서 현금이 필요하면 Wealthsimple에서 E-Transfer를 하고 현금을 찾고 있습니다. 그런데 최근에는 현금을 찾을 일은 거의 없었네요.

단점

Wealthsimple도 몇가지 단점이 있습니다.

1. 15 Minute Delay Quote

보여지는 가격 정보가 15분 지연된 가격입니다. 단타를 하는 데이 트레이더가 아닌 이상 15분 딜레이된 가격 정보는 크게 불편하지는 않습니다.

2. 현금 출금 수수료

위에서 언급했는데 전용 ATM이 없기 때문에 현금을 출금하기 위해서 타사 ATM을 사용하면 수수료를 내야합니다. 이것은 돈을 다른 일반 은행으로 E-Transfer한 후에 출금을 하면 됩니다. 조금 불편하긴 하지만 요새는 현금 출금할 일이 거의 없어서 불편을 느끼지 못하고 있습니다.

아직은 Wealthsimple을 메인으로 사용하진 오래되지 않아 다른 단점을 찾지는 못했습니다. 좀 더 사용하다보면 불편한 점이 더 생기겠지요. 아무래도 Customer Servie가 메이저 회사보다 약할 것은 분명하네요.

참고로, TD 고객센터에 전화를 하면 바로 Agent가 받고 요구사항을 바로 처리를 해줬습니다. 역시 대기업이네요. 최근 들어 Cell Phone 회사에 전화했던 경험과 비교하면 TD 고객센터는 아주 만족했습니다.

만약 Wealthsimple 계좌를 오픈할때 아래 리퍼럴 코드를 사용하시면 $25를 받으실 수 있습니다. 새로 계좌를 오픈하실 분은 이 리퍼럴 코드를 사용해 주세요.

https://app.wealthsimple.com/74rd/3i2t30pp